2025年年金改正のニュースをみた夫婦の会話です。

妻(39歳)

「うちは遺族年金があるから、もしもの時も大丈夫よね?」

夫(40歳)

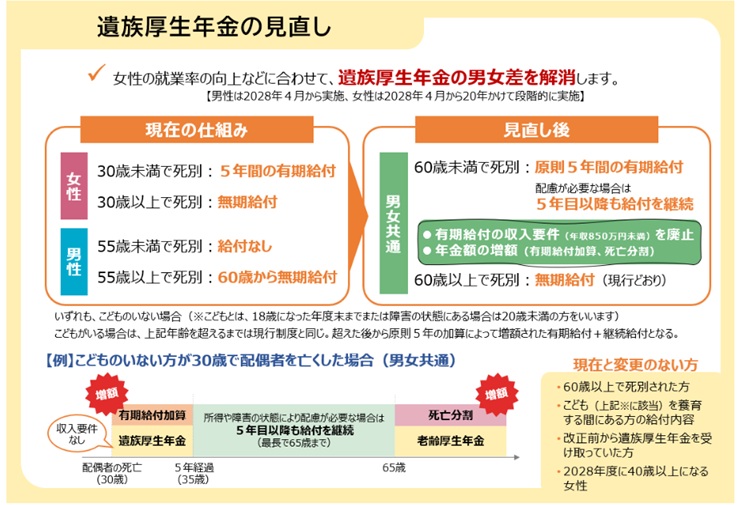

「いや、それが2025年の改正で大きく変わるんだ。

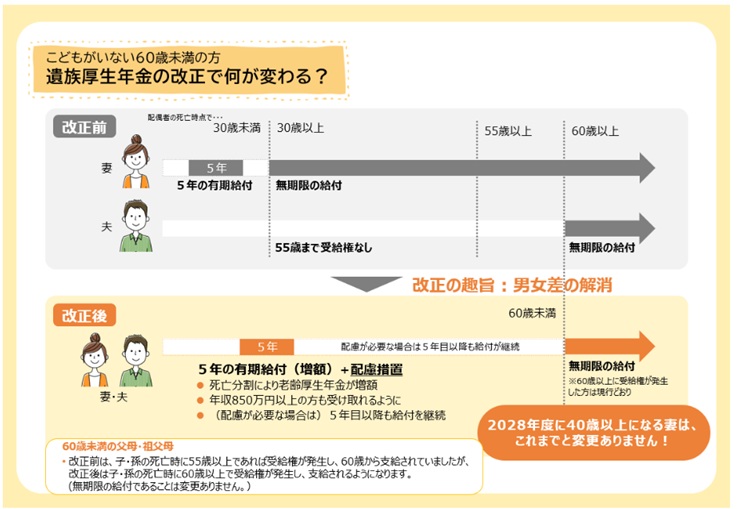

『遺族厚生年金』は、40歳未満で死別した場合、原則5年しか受け取れないことになるんだよ。」

妻

「え!? 一生もらえると思ってたのに…」

夫

「そう。今までは大黒柱が亡くなったとき、死亡保険金+遺族年金で生活できると考えられてきた。

でも改正後は、遺族厚生年金が終身ではなく5年限定になる。

だから、5年経ったら収入は生命保険契約の死亡保険金だけになるんだ。」

出展:「R7年6月30日 厚生労働省 遺族厚生年金の見直しについて」より

これからの生活は。。。

妻

「じゃあ、その後の生活費はどうするの?」

夫

「まずは、どのくらい不足するかをシュミレーションしてみること。

次に、加入保険を確認すること。

その上で、うちの場合の対策は2つ。

1️⃣ 死亡保険金を増やす

2️⃣ 毎月の生活費をカバーする収入保障保険に加入する

特に収入保障型は、亡くなった時点から毎月一定額をもらえる仕組みだから、

生活費の不足分を埋めやすいんだ。」

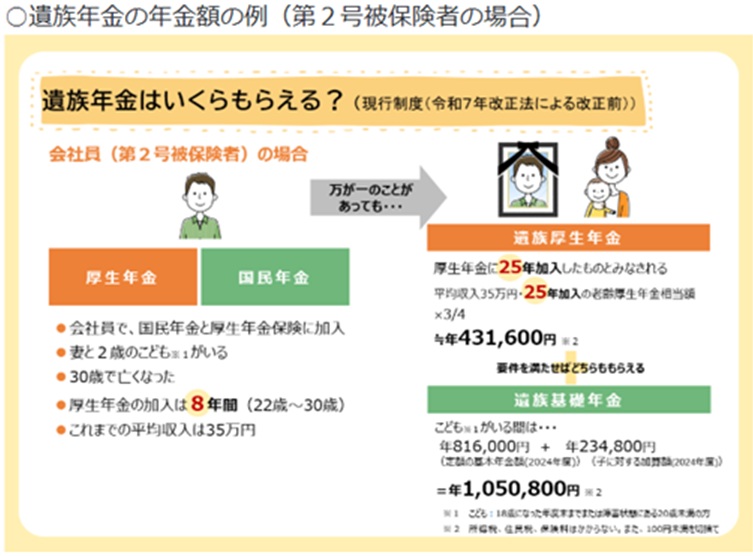

ちなみに、会社員の場合の遺族年金は下記のとおりです。

出展:「R7年6月30日 厚生労働省 遺族厚生年金の見直しについて」より

改正の影響を受けないケース

妻

「じゃあ、全部の家庭が影響を受けるの?」

夫

「いや、例外もある。

• すでに遺族厚生年金を受け取っている人

• 60歳以降に受給予定の人

• 子どもが18歳年度末までいる場合

• 2028年度末までに40歳以上の女性

この人たちは従来どおり影響を受けないよ。」

出展:「R7年6月30日 厚生労働省 遺族厚生年金の見直しについて」より

シミュレーションのすすめ

妻

「うちの場合、どうなるの?」

夫

「2028年度時点で、君は43歳だね。

2028年度時点で40歳以上だから大丈夫。

これまでと変わりはなく遺族厚生年金を受給できるよ。

もし、若い夫婦なら、遺族厚生年金が終身でもらえないから、

不足額をシミュレーションして、必要なら保険を見直さないと厳しいね。」

注意したい世帯

夫

「それと、自営業世帯は厚生年金に加入していないことが多いから、そもそも遺族厚生年金の対象外。

だから、民間保険の重要度が大きくなるね。

ついでに、住宅ローンがある家庭は団信(団体信用生命保険)がどこまでカバーするかもチェックしておこう。」

まとめ

妻

「なるほど…『遺族年金があるから安心』って思っていたけど、改正でその考えは危ないわけね。」

夫

「そうなんだ。

2028年4月以降、40歳未満で死別した配偶者への遺族厚生年金は原則5年間のみ。

だから、これからは 年金と保険のダブルチェックが必須になるんだ。」

👉 ポイントは「不足額をシミュレーションして現実を知ること」

残された遺族の生活資金を準備する方法は、ご家族によって様々です。

皆さん、シュミレーションをしてみましょう。